行業(yè)動態(tài)

您當(dāng)前的位置 > 行業(yè)動態(tài) > 行業(yè)新聞

2019上半年仿制藥一致性評價進展:2.7倍加速過評

加入日期:2019/8/1 9:57:27 查看人數(shù): 814 作者:admin

一、政策背景

藥監(jiān)局通告,化學(xué)藥品新注冊分類實施前批準(zhǔn)上市的含基本藥物品種在內(nèi)的仿制藥,自首家品種通過一致性評價后,其他藥品生產(chǎn)企業(yè)的相同品種原則上應(yīng)在3年內(nèi)完成評價。

2015年6月,《國務(wù)院辦公廳關(guān)于開展仿制藥質(zhì)量和療效一致性評價的意見》中規(guī),凡2007年10月1日前批準(zhǔn)上市的列入國家基本藥物目錄(2012年版)中的化學(xué)藥品仿制藥口服固體制劑,原則上應(yīng)在2018年底前完成一致性評價。

2018年12月28日,國家藥監(jiān)局正式發(fā)文,取消原先針對289種原基藥目錄中的部分品種要求在2018年底完成仿制藥質(zhì)量和療效一致性評價的規(guī)定。

截至2019年上半年(H1),我國累計224個品種通過一致性評價(含視同通過品種59個),今年新增過評產(chǎn)品95個,過評速度為2018年同期的2.7倍。

二、品種分析

(一)按時間分布過評品種

1. 我國一致性評價藥品受理增速快于獲批藥品

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2017—2019年H1我國獲批通過仿制藥一致性評價的批準(zhǔn)文號數(shù)量達376個、藥品數(shù)量224個(含視同通過品種59個),涉及127個品種和14類適應(yīng)癥;CDE共受理一致性評價受理號1214個、藥品數(shù)量912個,涉及362個品種和25類適應(yīng)癥。

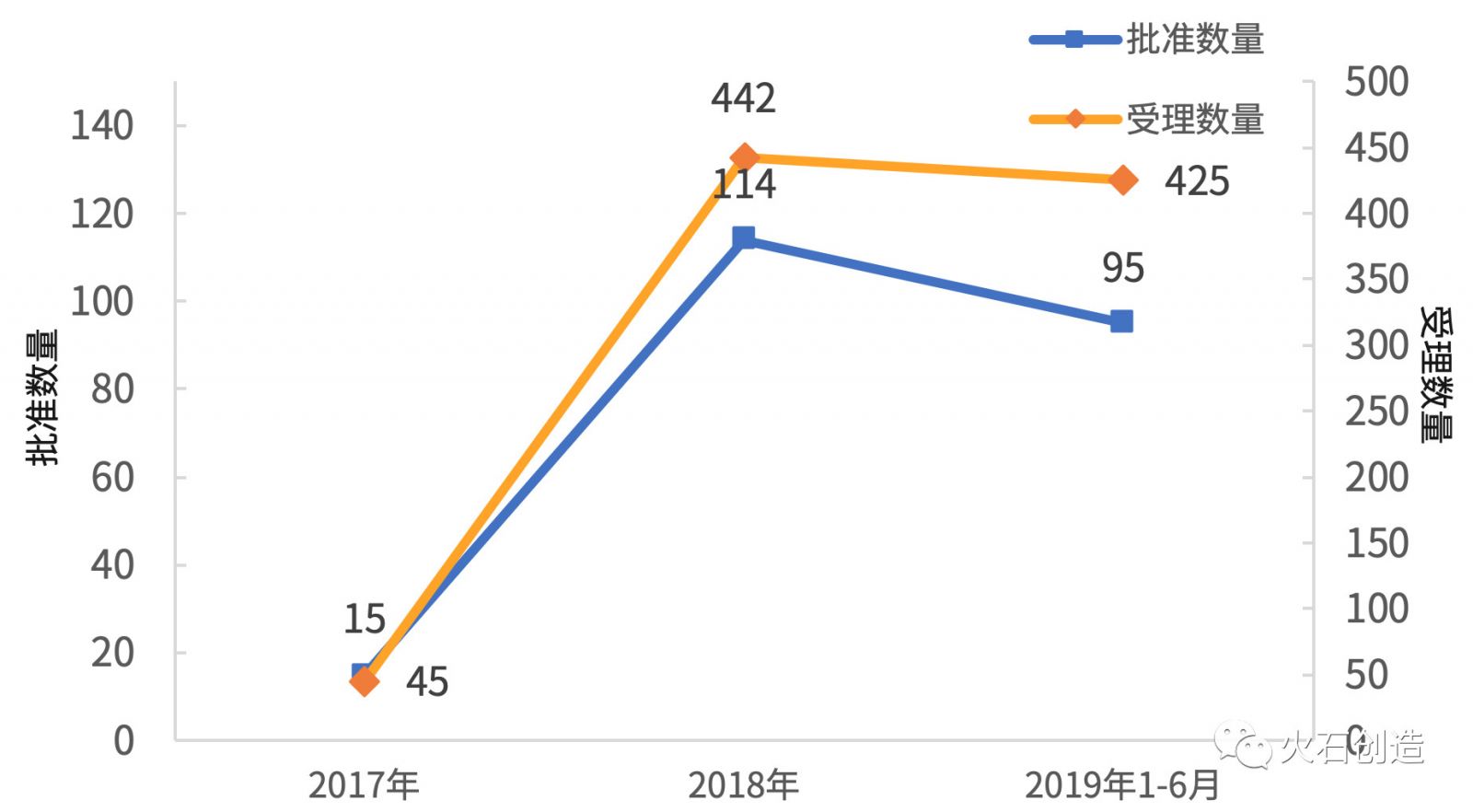

2017年、2018年和2019年H1獲批產(chǎn)品數(shù)量分別為15、114和95個,而受理藥品數(shù)量分別為45、442和425個。

圖1 2017—2019年H1年度一致性評價藥品批準(zhǔn)和受理情況

數(shù)據(jù)來源:火石創(chuàng)造

2.2019年H1藥品批準(zhǔn)和受理情況呈整體下降趨勢

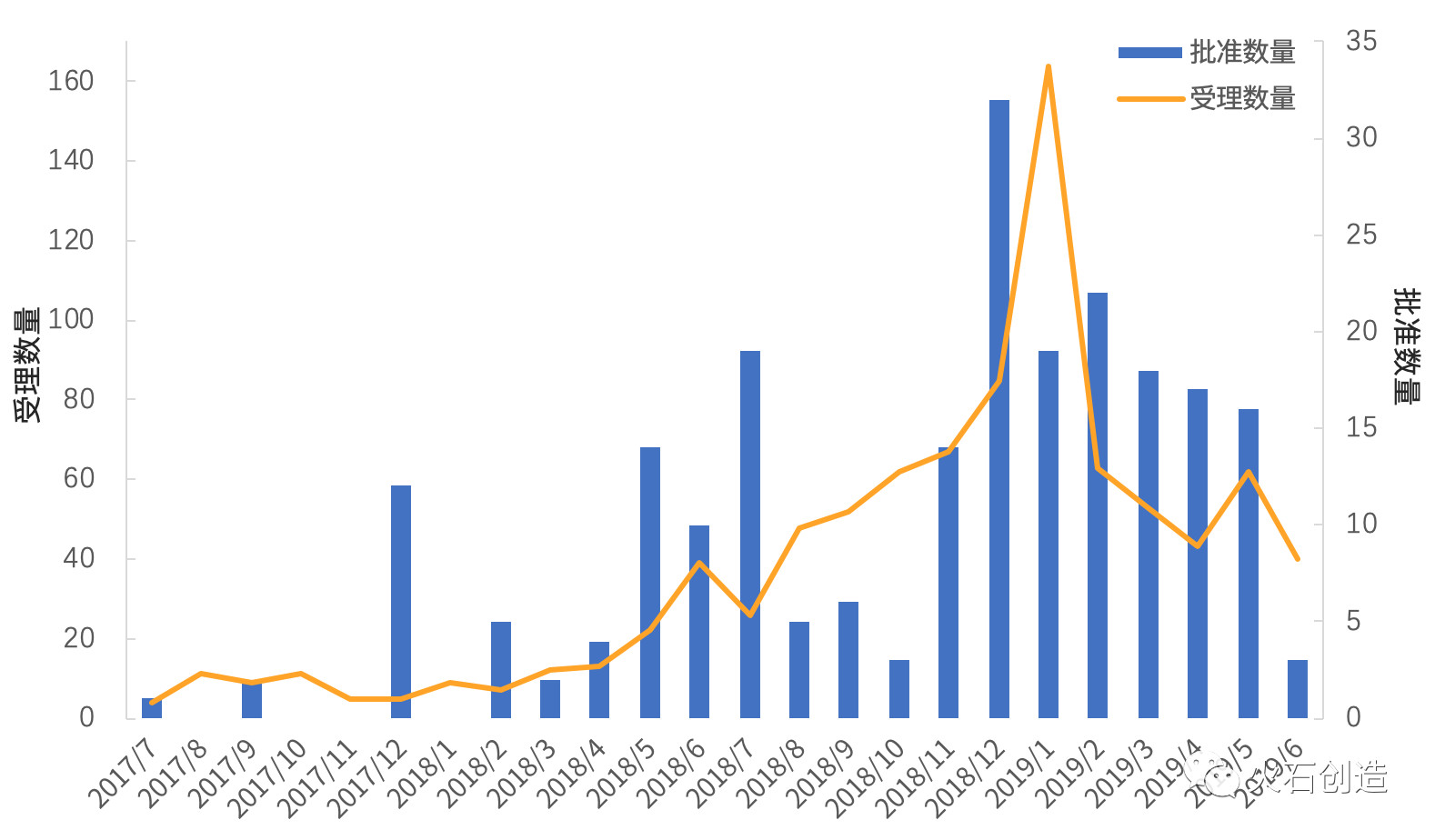

2019年上半年全國仿制藥一致性評價產(chǎn)品通過數(shù)量保持較高水平、但呈緩慢下降趨勢,尤其6月份通過產(chǎn)品數(shù)顯著少于前五個月平均水平,受理量自開年創(chuàng)歷史新高后呈明顯下降趨勢。

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2017—2019年H1我國一致性評價批準(zhǔn)數(shù)量最多的月份為2018年12月(32個);自2019年2月以后批準(zhǔn)藥品數(shù)量逐月減少,至6月份僅3個產(chǎn)品獲批,為2018年10月以來的最低值。

藥品受理最多的月份是2019年1月(164個),1月之后受理量呈下降趨勢。6月份受理藥品數(shù)為40個,為2018年8月以來的最低值。

圖2 2017—2019年H1月度一致性評價藥品批準(zhǔn)和受理情況

數(shù)據(jù)來源:火石創(chuàng)造

(二)按品種分布

1. 過評藥品年度變化情況

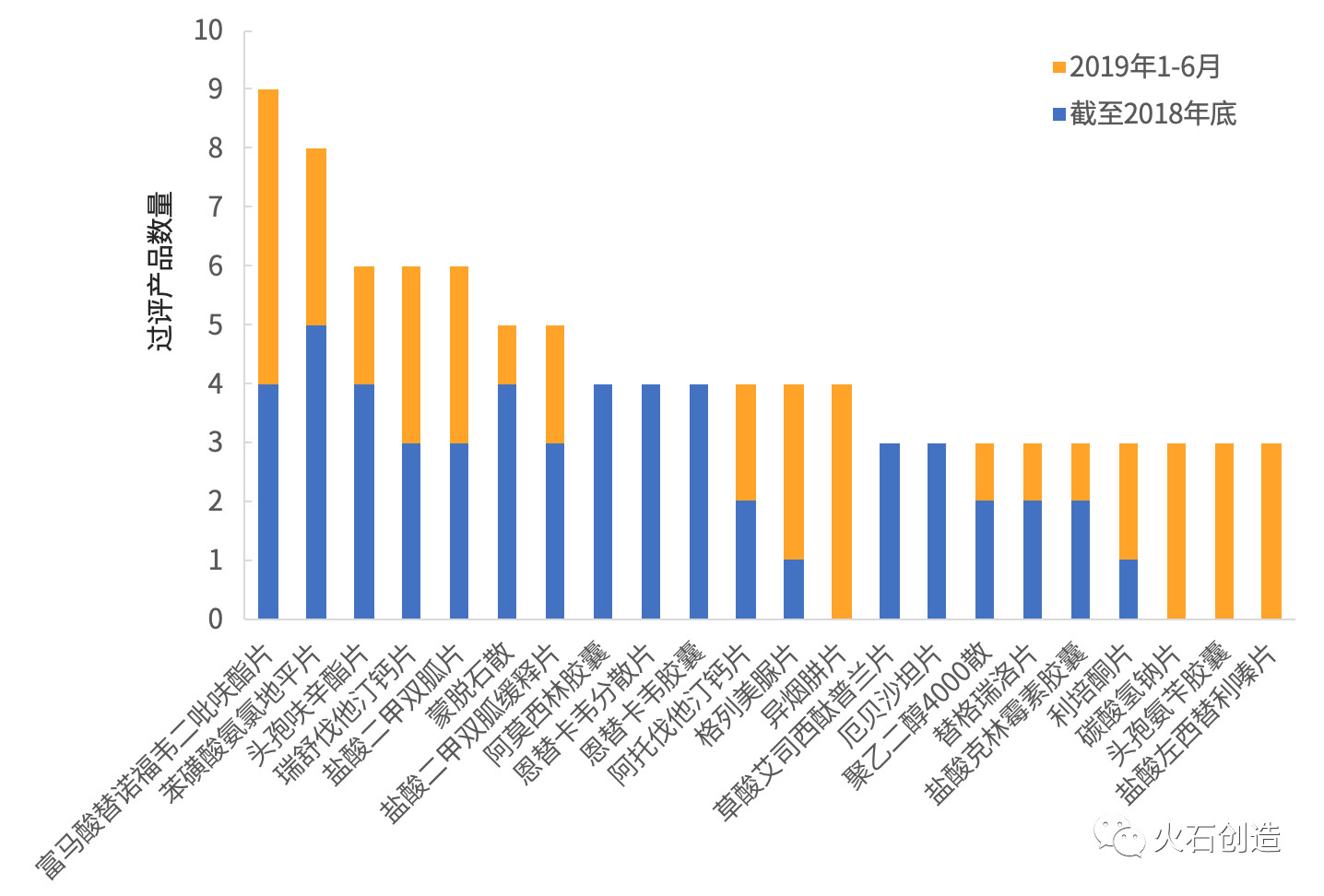

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2017—2019年H1我國累計獲批仿制藥一致性評價的品種數(shù)量127個、產(chǎn)品數(shù)量224個,分別較2018年底增加49%和74%;平均每個品種過評產(chǎn)品數(shù)為1.8個(較2018年底累計平均每個品種增加0.3個產(chǎn)品),超過均值的品種有45個、占品種總數(shù)的35%,過評產(chǎn)品數(shù)為142個、占產(chǎn)品總數(shù)的63%。

其中,過評產(chǎn)品最多的品種為“富馬酸替諾福韋二吡呋酯片”,過評產(chǎn)品數(shù)達9個;過評產(chǎn)品數(shù)大于等于3個的品種數(shù)達22個、較2018年底增加10個;僅1個產(chǎn)品獲批的品種數(shù)量為82個,占全部過評品種數(shù)的65%、較2018年底降低7%。

圖3 過評產(chǎn)品數(shù)大于等于3個的品種情況

數(shù)據(jù)來源:火石創(chuàng)造

2. 新增獲批品種情況

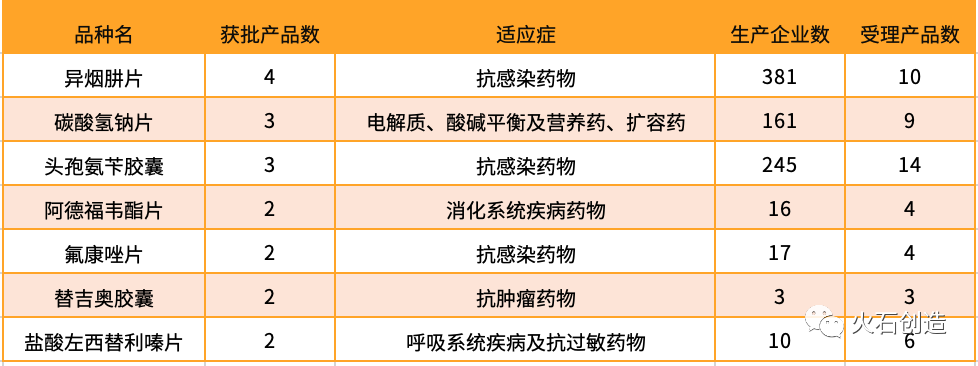

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2019年H1新增過評品種數(shù)達42個,11個品種過評產(chǎn)品數(shù)超過1個,過評產(chǎn)品數(shù)最多的品種為抗感染類藥物“異煙肼片”,生產(chǎn)企業(yè)包括宜昌人福藥業(yè)、沈陽紅旗制藥、華中藥業(yè)和廣東華南藥業(yè)共4家。

異煙肼片是一種抗結(jié)核病用藥,2018年度中國境內(nèi)銷售額約為0.94億元,目前國產(chǎn)異煙肼片生產(chǎn)企業(yè)共381家,其中10家企業(yè)的一致性評價申報獲受理,大批生產(chǎn)企業(yè)將因不能通過一致性評價而遭市場淘汰。

表1 2019上半年一致性評價新增獲批藥品情況

數(shù)據(jù)來源:火石創(chuàng)造

3. 2017年首次通過一致性評價藥品情況

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2017年首次過評品種數(shù)量為13個,即2020年之后CDE不再受理其他藥品生產(chǎn)企業(yè)這13個品種的一致性評價申請。

2018年首次過評品種數(shù)量為72個,即2021年之后CDE不再受理其他藥品生產(chǎn)企業(yè)這72個品種的一致性評價申請;2019年首次過評品種數(shù)量為42個,即2022年之后CDE不再受理其他藥品生產(chǎn)企業(yè)這42個品種的一致性評價申請。

其中,瑞舒伐他汀鈣片和吉非替尼片(2019年5月21日正大天晴獲上市批件,視同通過一致性評價)的生產(chǎn)企業(yè)已全部通過一致性評價。此外,浙江華海藥業(yè)從品種布局、搶占先機和獨家性方面均具有很強優(yōu)勢。

表2 2017年首次過評品種情況(2020年產(chǎn)品預(yù)警)

數(shù)據(jù)來源:火石創(chuàng)造

(三)按企業(yè)分布

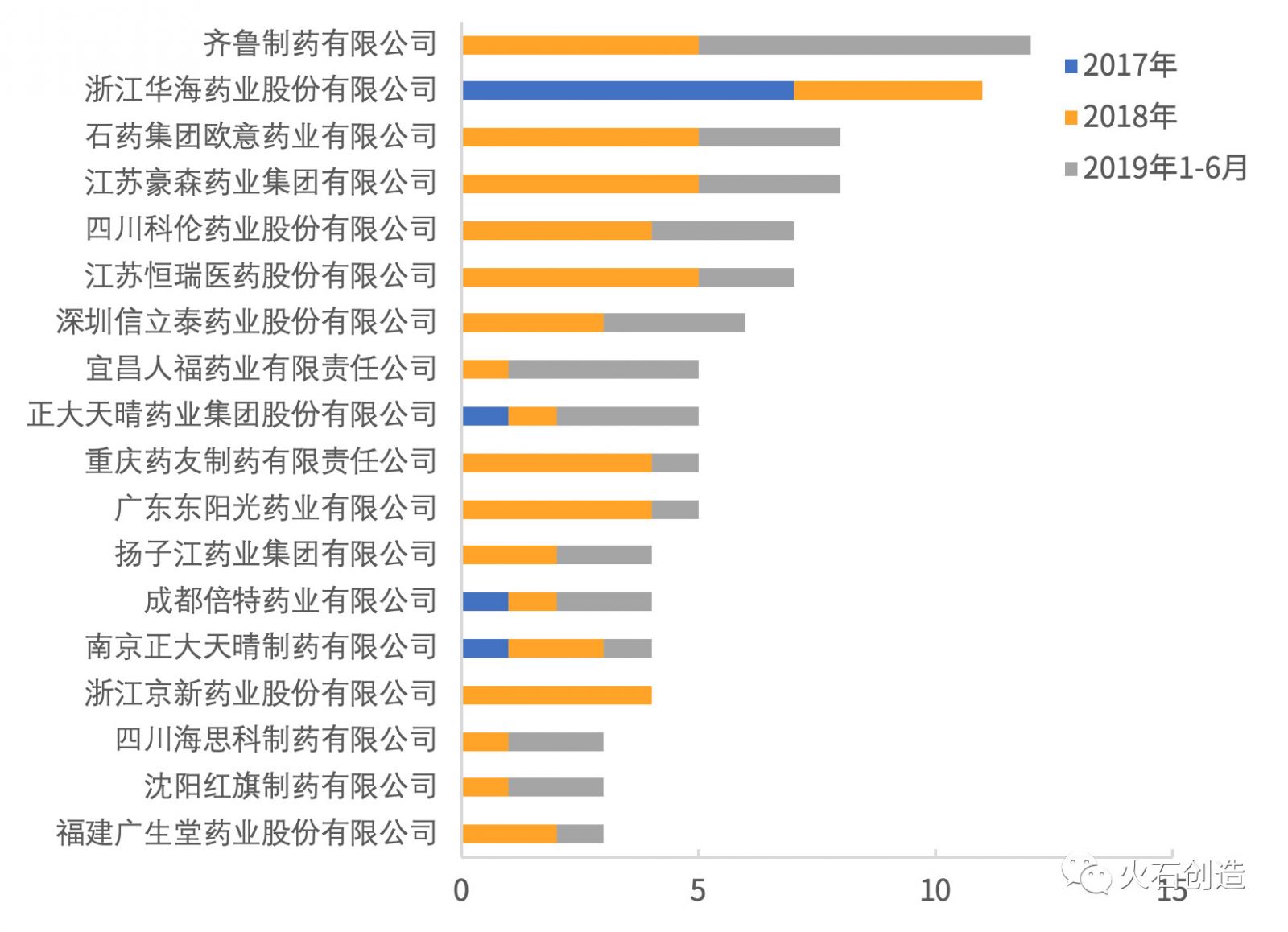

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,截至2019年上半年,2017—2019年H1共有117家企業(yè)的224個仿制藥產(chǎn)品通過一致性評價,平均每家企業(yè)過評產(chǎn)品數(shù)為1.9個,超過均值的企業(yè)有39個、占企業(yè)總數(shù)的33%,過評產(chǎn)品數(shù)為146個、占產(chǎn)品總數(shù)的65%。其中,過評產(chǎn)品數(shù)量最多的企業(yè)包含齊魯制藥(12個)、浙江華海藥業(yè)(11個)、豪森藥業(yè)(8個)、石藥歐意(8個)、江蘇恒瑞(7個)、四川科倫(7個)等6個企業(yè),過評產(chǎn)品數(shù)達53個、占過評總數(shù)的24%;過評產(chǎn)品數(shù)量為1個的企業(yè)最多,有78家,占過審企業(yè)總數(shù)的67%。

2019年H1新增過評企業(yè)45個,占累計全部過評企業(yè)數(shù)量的38%。2019年上半年過評產(chǎn)品數(shù)較多的企業(yè)有:齊魯制藥(7個)、宜昌人福藥業(yè)(4個)、豪森藥業(yè)(3個)、石藥歐意(3個)、四川科倫(3個)、深圳信立泰(3個)、正大天晴(3個)。

圖3 2017—2019年H1 過評產(chǎn)品數(shù)量>2個的企業(yè)情況

數(shù)據(jù)來源:火石創(chuàng)造

(四)地區(qū)分布

1. 城市過評情況

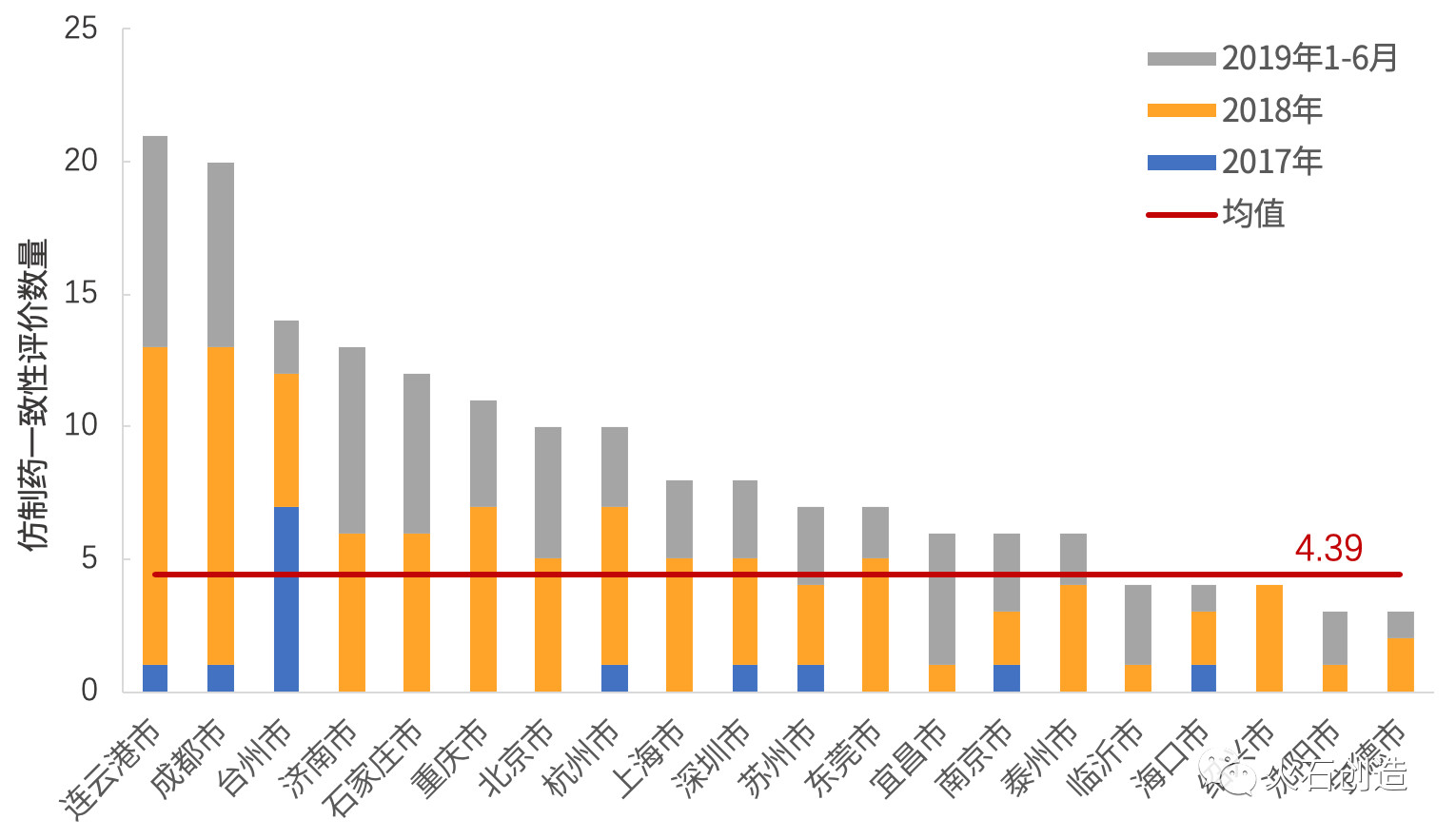

根據(jù)火石創(chuàng)造數(shù)據(jù)庫顯示,2017—2019年H1共有51個城市的224個仿制藥產(chǎn)品通過一致性評價,平均每個城市的過評藥品數(shù)為4.4個,其中高于平均水平的城市有15個,占企業(yè)總數(shù)的29%,過評產(chǎn)品數(shù)為159個、占產(chǎn)品總數(shù)的71%。其中,連云港(21個)、成都(20個)、臺州(14個)、濟南(13個)、石家莊(12個)、重慶(11個)、北京(10個)、杭州(10個)等8個城市的過評產(chǎn)品數(shù)最多(111個)、占全國過評藥品總數(shù)的50%。過評產(chǎn)品僅1個的城市有14個,占企業(yè)總數(shù)的29%。

2019年H1新增仿制藥一致性評價過評城市14個,包括南通(2個)、徐州(2個)、長沙(2個)、佛山(1個)、福州(1個)、貴陽(1個)、淮安(1個)、濟寧(1個)、揭陽(1個)、莆田(1個)、銅陵(1個)、襄陽(1個)、益陽(1個)、運城(1個),占全部過評城市的27%(14/52)。

2019年H1新增過評產(chǎn)品最多的城市有連云港(8個)、成都(7個)、濟南(7個)、石家莊(6個)、北京(5個)、宜昌(5個)。

圖4 2017—2019年H1全國仿制藥一致性評價數(shù)大于2個的城市

數(shù)據(jù)來源:火石創(chuàng)造

2. 省(市、自治區(qū))過評情況

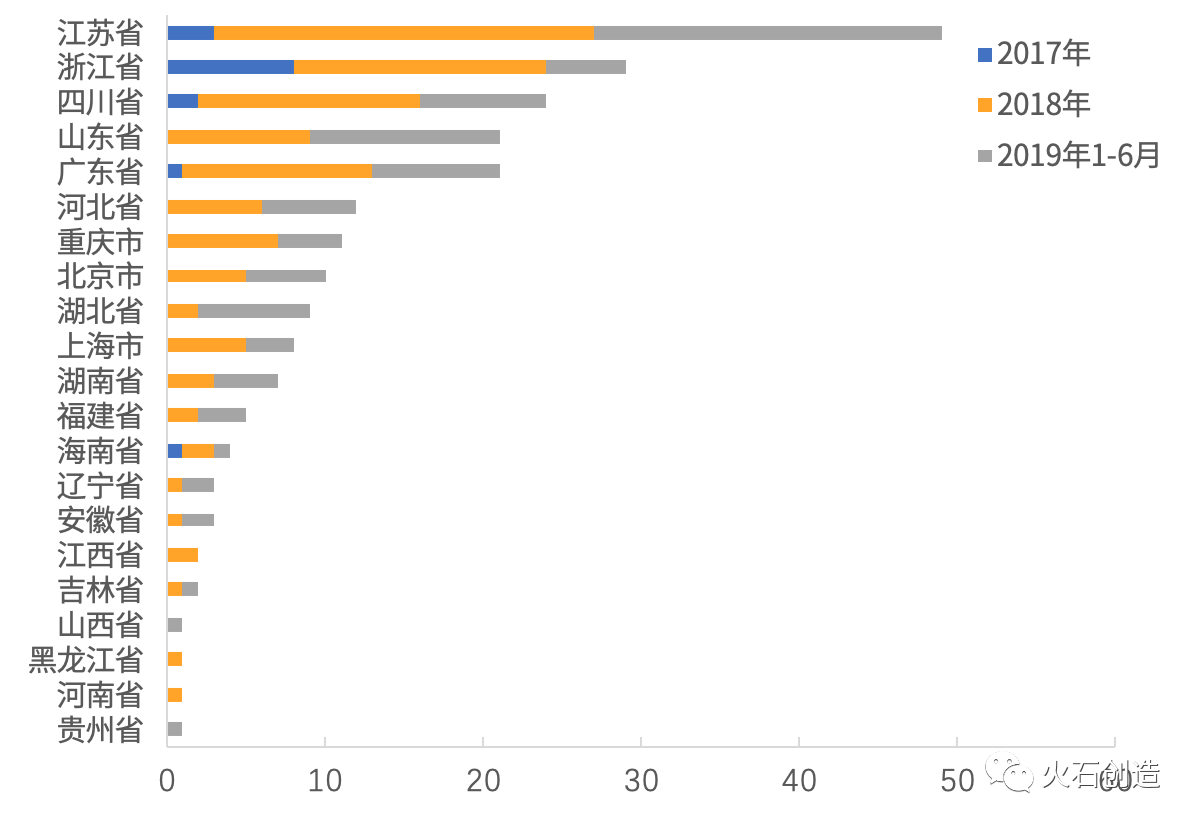

根據(jù)火石創(chuàng)造數(shù)據(jù)庫,2017—2019年H1已有21個省份的仿制藥通過一致性評價,其中江蘇(49個)、浙江(29個)、四川(24個)、廣東(21個)、山東(21個)等5個省份過評藥品數(shù)最多,總計144個、占全國的64%。

圖5 2017—2019年H1全國仿制藥一致性評價各省過評產(chǎn)品情況

數(shù)據(jù)來源:火石創(chuàng)造

三、小結(jié)

綜上所述,2019上半年全國仿制藥一致性評價產(chǎn)品通過數(shù)量保持較高水平,半年過評產(chǎn)品數(shù)達95個、占2018年全年過評總數(shù)的83%;新增過評品種、企業(yè)和城市顯著增多。

另外,過評產(chǎn)品集中度依然很高,且過評產(chǎn)品的地域集聚度最高:29%過評城市的過評產(chǎn)品數(shù)大于均值、過評產(chǎn)品數(shù)量占比達到71%,33%過評企業(yè)的過評產(chǎn)品數(shù)大于均值、過評產(chǎn)品數(shù)量占比達65%,過評品種的過評產(chǎn)品數(shù)大于均值、過評產(chǎn)品數(shù)量占比達63%。